Why insurance so expensive – Perché le assicurazioni costano così tanto? Questa domanda tormenta molti di noi, e la risposta, purtroppo, non è semplice. Dipende da una complessa interazione di fattori, che vanno dal tuo profilo personale (età, storia di guida, luogo di residenza) al tipo di veicolo assicurato, fino alle strategie delle compagnie assicurative e alla frequenza dei sinistri. In questa guida cercheremo di svelare i meccanismi che determinano il costo delle polizze, fornendoti strumenti per capire meglio e, possibilmente, risparmiare.

Analizzeremo nel dettaglio gli elementi chiave che influenzano il prezzo delle assicurazioni, esaminando il ruolo delle compagnie assicurative nella valutazione del rischio e nella definizione dei premi. Vedremo come il costo dei sinistri e le diverse coperture disponibili impattano sul costo finale della polizza. Infine, ti forniremo consigli pratici per ridurre la spesa, spiegando l’importanza del confronto tra le offerte e di una guida responsabile.

Fattori che influenzano il costo delle assicurazioni: Why Insurance So Expensive

Source: co.za

Capire perché le assicurazioni hanno un costo specifico è fondamentale per fare scelte consapevoli. Molti fattori interagiscono per determinare il prezzo di una polizza, e comprenderli ti aiuterà a trovare la soluzione più adatta alle tue esigenze e al tuo budget.

Fattori che determinano il costo delle assicurazioni

Di seguito una tabella che riassume i principali fattori che influenzano il costo di una polizza assicurativa. Ricorda che questi fattori interagiscono tra loro, e il loro peso varia a seconda del tipo di assicurazione e della compagnia.

| Fattore | Influenza sul costo | Esempi | Soluzioni per ridurre il costo |

|---|---|---|---|

| Profilo del contraente | Età, stato di salute, professione, storia creditizia | Una persona giovane e con una storia di incidenti stradali pagherà di più rispetto a una persona anziana con un’ottima storia di guida. | Migliorare la propria storia creditizia, dimostrare uno stile di vita sano. |

| Tipo di assicurazione | RC Auto, casa, salute, vita, ecc. | L’assicurazione auto è generalmente più costosa di quella per la responsabilità civile professionale. | Valutare attentamente le coperture necessarie e scegliere solo quelle essenziali. |

| Caratteristiche del bene assicurato | Valore, modello, età, stato di manutenzione | Un’auto di lusso nuova costa di più da assicurare rispetto a un’utilitaria usata. | Scegliere un veicolo meno costoso da assicurare. |

| Luogo di residenza | Tasso di criminalità, frequenza di incidenti | Le polizze in zone ad alta densità abitativa e con elevata criminalità sono più care. | (Difficile da influenzare direttamente, ma una valutazione attenta del preventivo può aiutare) |

| Franchigia | Quota a carico dell’assicurato in caso di sinistro | Una franchigia più alta implica un premio assicurativo inferiore. | Accettare una franchigia più alta, se si è disposti ad assumersi un rischio maggiore. |

| Coperture aggiuntive | Assistenza stradale, furto e incendio, cristalli | Più coperture aggiuntive significano un premio più alto. | Valutare attentamente la necessità delle coperture aggiuntive e scegliere solo quelle essenziali. |

Impatto dell’età, della storia di guida e del luogo di residenza sul costo delle assicurazioni auto

L’età del conducente è un fattore chiave. I giovani conducenti, con meno esperienza alla guida, sono considerati a maggior rischio di incidente e quindi pagano premi più alti. Una storia di guida pulita, senza incidenti o infrazioni, si traduce in premi più bassi. Infine, il luogo di residenza influisce sul rischio di furto, vandalismo e incidenti stradali, determinando variazioni nel costo dell’assicurazione. Ad esempio, una zona con un alto tasso di criminalità avrà premi più alti rispetto a una zona più tranquilla.

Confronto dei costi delle assicurazioni per diversi tipi di veicoli

Le assicurazioni per diversi tipi di veicoli hanno costi differenti. Le auto sono generalmente meno costose da assicurare rispetto alle moto, considerate più rischiose a causa della maggiore vulnerabilità in caso di incidente. I camper, per le loro dimensioni e il loro utilizzo spesso in luoghi meno sicuri, presentano costi assicurativi ancora più elevati. Il costo varia anche in base alla potenza del motore, al valore del veicolo e alle coperture scelte. Per esempio, una potente moto sportiva avrà un premio più alto rispetto a uno scooter di piccola cilindrata.

Il ruolo delle compagnie assicurative

Source: applytut.com

Le compagnie assicurative sono al centro del meccanismo assicurativo. La loro attività, apparentemente semplice, si basa su una complessa valutazione del rischio e su strategie di pricing sofisticate per garantire la propria sostenibilità economica e offrire una copertura adeguata ai clienti. Capire come operano è fondamentale per comprendere il costo delle polizze.

Le compagnie assicurative utilizzano diverse strategie per determinare il prezzo delle polizze assicurative, cercando di bilanciare la necessità di profitto con la competitività sul mercato. Queste strategie, spesso combinate tra loro, influenzano in modo significativo il costo finale per l’assicurato.

Strategie di pricing delle compagnie assicurative

Le compagnie assicurative impiegano diverse strategie di pricing, che vanno da modelli semplificati a modelli più complessi basati su analisi statistiche avanzate. Un esempio di modello semplificato è la tariffazione basata su fasce di età o sulla tipologia di veicolo. Modelli più sofisticati, invece, considerano una molteplicità di fattori, tramite algoritmi che elaborano enormi quantità di dati, per arrivare a una valutazione più precisa del rischio individuale. Questo approccio permette di offrire premi più personalizzati, ma anche di aumentare la complessità del processo di determinazione del prezzo. Alcune compagnie utilizzano anche la segmentazione del mercato, offrendo polizze con caratteristiche diverse e prezzi differenti a diversi gruppi di clienti in base al loro profilo di rischio percepito. Un’altra strategia è il “bundling”, ovvero l’offerta di più polizze (ad esempio, auto e casa) a un prezzo complessivo inferiore rispetto alla somma dei singoli premi.

Valutazione del rischio e impatto sul premio assicurativo

La valutazione del rischio è il cuore del business assicurativo. Le compagnie analizzano una vasta gamma di dati per stimare la probabilità che un evento assicurato si verifichi e l’entità del danno potenziale. Per esempio, nell’assicurazione auto, fattori come l’età del conducente, la sua storia di guida (incidenti, infrazioni), la tipologia di veicolo e la zona di residenza influenzano significativamente la valutazione del rischio. Un profilo a rischio elevato si traduce in un premio assicurativo più alto, mentre un profilo a basso rischio comporta un premio inferiore. Questa valutazione si basa su dati statistici e modelli probabilistici, che vengono costantemente aggiornati e raffinati in base all’esperienza e all’analisi di nuovi dati. Un esempio concreto: un giovane conducente con una patente appena conseguita pagherà un premio più alto rispetto a un conducente esperto con un’ottima storia di guida, a parità di altre condizioni.

Riduzione dei costi senza compromettere la copertura

Le compagnie assicurative sono costantemente alla ricerca di modi per ridurre i costi senza compromettere la qualità della copertura offerta ai propri clienti. Una strategia efficace è la prevenzione dei sinistri. Investendo in campagne di sensibilizzazione sulla sicurezza stradale (nel caso dell’assicurazione auto) o sulla prevenzione incendi (nel caso dell’assicurazione casa), le compagnie possono ridurre il numero di sinistri e quindi i costi di gestione dei risarcimenti. Un altro approccio consiste nell’ottimizzazione dei processi interni, ad esempio attraverso l’automazione di alcune attività amministrative o l’utilizzo di tecnologie avanzate per la gestione delle richieste di risarcimento. Inoltre, la negoziazione di accordi vantaggiosi con i fornitori di servizi (come officine meccaniche o centri di assistenza medica) può contribuire a ridurre i costi di gestione. Infine, una gestione efficiente del portafoglio clienti, identificando e gestendo al meglio i profili a basso rischio, può contribuire a mantenere la redditività senza aumentare i premi per tutti.

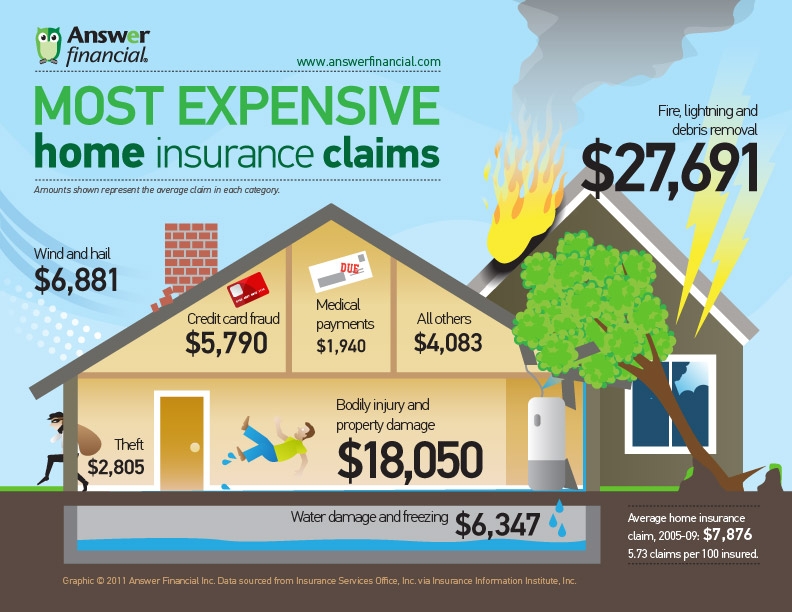

Il costo dei sinistri e le riserve

Source: millennialmoney.com

Il costo delle assicurazioni è strettamente legato alla gestione dei sinistri, ovvero degli eventi dannosi per i quali l’assicurato richiede un risarcimento. Più sinistri si verificano e più gravi sono i danni, maggiore sarà il costo per la compagnia assicurativa e, di conseguenza, più elevati saranno i premi assicurativi per tutti gli assicurati. Questo principio fondamentale influenza direttamente il prezzo che paghiamo per la nostra copertura.

La frequenza e la gravità dei sinistri sono fattori chiave. Una maggiore frequenza di eventi, anche se di lieve entità, può impattare significativamente sui costi, così come un numero minore di sinistri ma di elevata gravità. Le compagnie assicurative devono quindi analizzare attentamente entrambi questi aspetti per valutare correttamente il rischio e definire le tariffe.

L’impatto del numero e della gravità dei sinistri

Il numero di sinistri denunciati influenza direttamente le uscite finanziarie di una compagnia assicurativa. Un aumento significativo del numero di incidenti stradali, ad esempio, porterà ad un incremento dei risarcimenti da pagare. Allo stesso modo, la gravità dei sinistri gioca un ruolo cruciale. Un incidente con danni ingenti, come un incendio in un edificio, avrà un impatto molto maggiore sulle finanze della compagnia rispetto a numerosi piccoli sinistri. Per questo, le compagnie assicurative analizzano dati statistici, modelli previsionali e studi attuariali per stimare il costo atteso dei sinistri futuri. Queste stime sono fondamentali per la determinazione dei premi assicurativi. Un esempio concreto potrebbe essere l’aumento dei premi auto in aree con alta incidenza di furti d’auto.

La costituzione delle riserve

Per far fronte ai pagamenti dei sinistri futuri, le compagnie assicurative costituiscono delle riserve tecniche. Queste riserve rappresentano un capitale accantonato appositamente per coprire i costi dei risarcimenti che potrebbero verificarsi. La dimensione delle riserve dipende da diversi fattori, tra cui la tipologia di polizza, la storia sinistri del portafoglio assicurato e le previsioni di mercato. Le compagnie assicurative utilizzano complessi modelli matematici e statistici per calcolare l’ammontare delle riserve necessarie, tenendo conto della probabilità di accadimento di diversi scenari e della loro gravità potenziale. Un’adeguata costituzione delle riserve è fondamentale per la solvibilità della compagnia e per la garanzia di poter onorare gli impegni assunti nei confronti degli assicurati.

Analisi della frequenza e gravità dei sinistri negli ultimi 5 anni, Why insurance so expensive

Un grafico a barre, che non riportiamo qui per motivi di spazio, mostrerebbe la frequenza e la gravità dei sinistri negli ultimi cinque anni. L’asse orizzontale rappresenterebbe gli anni (dall’anno 1 all’anno 5), mentre l’asse verticale rappresenterebbe il numero di sinistri (per la frequenza) e l’importo medio dei risarcimenti (per la gravità). Si potrebbero osservare due barre per ogni anno, una per la frequenza e una per la gravità. Si potrebbe notare, ad esempio, un aumento della frequenza di sinistri negli ultimi due anni, ma una diminuzione della gravità media dei risarcimenti. Oppure, si potrebbe osservare una situazione inversa, con una diminuzione della frequenza ma un aumento della gravità, evidenziando come entrambi i fattori contribuiscono al costo complessivo. L’analisi di questo tipo di dati permette alle compagnie di adattare le proprie strategie e i propri premi nel tempo.

Le coperture assicurative e i loro costi

Source: upstateschoice.com

Il costo di un’assicurazione dipende fortemente dalle coperture che si scelgono. Non tutte le polizze sono uguali, e la gamma di protezioni offerte influenza significativamente il premio finale. Capire quali coperture sono essenziali e quali sono aggiuntive è fondamentale per ottimizzare la spesa senza compromettere la propria sicurezza.

Il costo delle diverse coperture varia considerevolmente a seconda del tipo di assicurazione e della compagnia. Ad esempio, una polizza RC auto obbligatoria avrà un costo base inferiore rispetto a una polizza Kasko completa. Le garanzie aggiuntive, poi, possono aumentare il prezzo in modo significativo. È quindi importante valutare attentamente il proprio fabbisogno e scegliere solo le coperture realmente necessarie.

Costi delle diverse coperture assicurative

La Responsabilità Civile (RC) auto è obbligatoria per legge e copre i danni causati a terzi con il proprio veicolo. Il suo costo è generalmente inferiore rispetto alle altre coperture, ma varia in base a fattori come la cilindrata dell’auto, l’età del conducente e la sua storia di guida. La copertura furto e incendio protegge il veicolo da questi eventi, aumentando il costo della polizza rispetto alla sola RC. Infine, la copertura Kasko, la più completa, copre una vasta gamma di danni, inclusi quelli causati da eventi naturali o da incidenti senza terzi coinvolti, risultando nella polizza più costosa. A titolo di esempio, una polizza RC auto base potrebbe costare intorno ai 300 euro annui, mentre una Kasko completa potrebbe superare i 1000 euro, a seconda delle variabili citate.

Influenza delle garanzie aggiuntive sul costo totale

Le garanzie aggiuntive, come l’assistenza stradale, la copertura cristalli, o la tutela legale, offrono una maggiore protezione ma aumentano il costo della polizza. Ad esempio, l’aggiunta dell’assistenza stradale può incrementare il costo di qualche decina di euro all’anno, mentre la copertura cristalli può aggiungere un costo più consistente, a seconda del valore del veicolo. È importante valutare attentamente il rapporto costo-beneficio di ogni garanzia aggiuntiva prima di aggiungerla alla propria polizza. Una valutazione attenta delle proprie esigenze e del proprio stile di vita può aiutare a scegliere le garanzie più appropriate ed economicamente vantaggiose.

Coperture più comuni e impatto sul costo

Prima di elencare le coperture più comuni e il loro impatto sul costo della polizza, è importante ricordare che il costo effettivo varia notevolmente in base a diversi fattori, tra cui la compagnia assicurativa, il profilo del conducente e le caratteristiche del veicolo assicurato.

- Responsabilità Civile (RC): Copertura obbligatoria per legge, il costo è il punto di partenza per ogni polizza auto. Il suo impatto sul costo totale è fondamentale, ma rappresenta solo una parte della protezione complessiva.

- Furto e Incendio: Questa copertura protegge il veicolo da furto e danni causati da incendio. L’aggiunta di questa garanzia aumenta il costo della polizza in modo significativo rispetto alla sola RC.

- Kasko: Questa copertura, la più completa, protegge il veicolo da una vasta gamma di danni, inclusi quelli causati da incidenti senza terzi coinvolti, eventi atmosferici, atti vandalici, ecc. È la copertura più costosa.

- Assistenza Stradale: Offre assistenza in caso di guasto o incidente, come il soccorso stradale, il trasporto del veicolo e l’assistenza per le riparazioni. L’impatto sul costo è generalmente contenuto.

- Copertura Cristalli: Protegge i cristalli del veicolo da rotture o danneggiamenti. Il costo aggiuntivo dipende dal valore del veicolo e dal tipo di cristalli.

- Tutela Legale: Offre assistenza legale in caso di controversie legate a incidenti stradali. Il costo varia a seconda dell’estensione della copertura.

Consigli per risparmiare sui costi assicurativi

Source: everychoicehealthinsurance.com

Risparmiare sulla spesa assicurativa è possibile, adottando alcune strategie mirate e confrontando attentamente le offerte sul mercato. Non si tratta solo di trovare la polizza più economica a prima vista, ma di valutare attentamente le coperture offerte e il rapporto qualità-prezzo. Un’analisi attenta può portare a risparmi significativi nel lungo termine.

Confronto tra diverse compagnie assicurative

Prima di sottoscrivere una polizza, è fondamentale confrontare le offerte di diverse compagnie assicurative. Utilizzando siti web specializzati o rivolgendosi a broker assicurativi, è possibile ottenere preventivi personalizzati e confrontare i prezzi, le coperture e le condizioni contrattuali. Questo permette di individuare l’offerta più conveniente in base alle proprie esigenze e al proprio profilo di rischio. Ricordate che le differenze di prezzo tra le varie compagnie possono essere notevoli, quindi il confronto è un passaggio imprescindibile. Ad esempio, una compagnia potrebbe offrire una franchigia più alta ma un premio più basso, mentre un’altra potrebbe avere una franchigia più bassa ma un premio maggiore. L’analisi comparativa vi aiuterà a trovare il giusto equilibrio.

Guida prudente e manutenzione del veicolo

Un comportamento di guida responsabile e una buona manutenzione del veicolo possono influenzare positivamente il costo della vostra assicurazione. Le compagnie assicurative premiano chi dimostra di essere un guidatore prudente, con un buon storico di guida privo di incidenti o infrazioni. Inoltre, la regolare manutenzione della vostra auto, certificata da tagliandi e controlli periodici, riduce il rischio di guasti e incidenti, contribuendo ad abbassare il rischio assicurativo e, di conseguenza, il premio. Ad esempio, una compagnia potrebbe offrire uno sconto del 10% per chi non ha avuto incidenti negli ultimi 5 anni e un ulteriore 5% per chi effettua regolarmente la manutenzione della propria auto.

Scelta delle coperture assicurative

Valutare attentamente le coperture assicurative necessarie è essenziale per ottimizzare la spesa. Non è necessario stipulare tutte le coperture disponibili, ma solo quelle effettivamente necessarie in base alle proprie esigenze e al proprio profilo di rischio. Ad esempio, se avete un’auto vecchia, potrebbe essere meno conveniente stipulare una copertura furto e incendio completa rispetto a una copertura solo per la responsabilità civile. Un’analisi attenta delle coperture e delle loro relative implicazioni vi permetterà di risparmiare senza compromettere la vostra sicurezza.

Utilizzo di sconti e promozioni

Alcune compagnie assicurative offrono sconti e promozioni a determinate categorie di assicurati, come studenti, over 65, dipendenti di alcune aziende o possessori di veicoli con specifiche caratteristiche di sicurezza. Informarsi sulle possibili agevolazioni e sconti offerti può portare a un risparmio significativo. Inoltre, alcune compagnie offrono sconti per il pagamento annuale del premio anziché rateale. È importante informarsi su tutte le opportunità disponibili per massimizzare il risparmio.

Pacchetti assicurativi combinati

Considerate la possibilità di stipulare un pacchetto assicurativo combinato, che comprende più polizze (ad esempio, auto e casa) presso la stessa compagnia. Spesso, le compagnie assicurative offrono sconti per chi sottoscrive più polizze contemporaneamente, sfruttando le sinergie tra i diversi prodotti. Questo può rappresentare un’opportunità per risparmiare sui costi complessivi delle assicurazioni.

In definitiva, capire perché le assicurazioni costano tanto significa comprendere la complessa equazione tra rischio, costi di gestione e copertura. Non esiste una soluzione magica per ridurre drasticamente la spesa, ma attraverso una maggiore consapevolezza dei fattori in gioco e un approccio strategico alla scelta della polizza, puoi ottenere un’assicurazione adeguata alle tue esigenze senza spendere troppo. Ricorda di confrontare sempre le offerte, di adottare una guida prudente e di scegliere le coperture più adatte al tuo profilo. Con un po’ di attenzione, puoi trovare la soluzione migliore per le tue tasche.