How insurance companies make money – Come le compagnie assicurative guadagnano? È una domanda che molti si pongono, e la risposta è più complessa di quanto si possa immaginare. Non si tratta solo di raccogliere premi e pagare i risarcimenti; il successo di un’assicurazione dipende da un delicato equilibrio tra gestione dei rischi, investimenti oculati e controllo dei costi. Preparatevi a scoprire i segreti di questo affascinante mondo finanziario!

In sostanza, le compagnie assicurative operano su un principio di probabilità statistica: raccolgono premi da un gran numero di persone, valutando il rischio individuale di ogni assicurato. Una parte di questi premi viene accantonata per far fronte ai sinistri (incidenti, malattie, danni), mentre la parte rimanente viene investita per generare profitti. La capacità di prevedere i sinistri e di gestire efficacemente gli investimenti è fondamentale per la redditività dell’azienda.

Premi e Rischi Assicurati

Source: slideteam.net

Le compagnie assicurative, per poter operare e garantire i risarcimenti in caso di eventi sfavorevoli, devono raccogliere denaro dai propri clienti: questo denaro è appunto il premio assicurativo. Il meccanismo di base è semplice: molti individui pagano un piccolo importo (il premio), creando un “pool” di denaro che verrà utilizzato per coprire i costi dei risarcimenti di coloro che subiranno effettivamente un danno coperto dalla polizza. La chiave del successo di un’assicurazione sta nella capacità di bilanciare l’ammontare dei premi raccolti con l’ammontare dei risarcimenti da erogare.

Il processo di valutazione dei rischi è fondamentale. Le compagnie utilizzano modelli statistici e analisi approfondite per determinare la probabilità che un assicurato subisca un determinato evento dannoso. Fattori come età, professione, stato di salute, luogo di residenza, e persino abitudini di vita influenzano il calcolo del rischio. Un profilo a basso rischio, con una probabilità minore di subire danni, si tradurrà in un premio più basso, mentre un profilo ad alto rischio comporterà un premio maggiore. Questo processo di valutazione serve a garantire l’equilibrio finanziario dell’azienda.

Tipologie di Premi Assicurativi

Esistono diverse tipologie di premi. Il premio puro rappresenta il costo effettivo stimato per coprire i sinistri attesi. A questo premio puro si aggiunge un margine di profitto (carico di gestione) e un margine di sicurezza (carico di sicurezza) per far fronte a eventuali eventi imprevisti o a fluttuazioni nei costi di risarcimento. Il premio caricato, quindi, è quello effettivamente pagato dall’assicurato ed include tutte queste componenti. Un premio caricato elevato può significare una maggiore redditività per la compagnia, ma potrebbe anche scoraggiare i potenziali clienti. Al contrario, un premio caricato basso potrebbe attrarre più clienti ma ridurre la redditività, se non bilanciato da un’accurata gestione dei rischi.

Esempi di Polizze Assicurative, Rischi e Premi Medi

| Tipo di Polizza | Rischi Assicurati | Premio Medio Annuo (esempio) | Fattori Influenzanti il Premio |

|---|---|---|---|

| Auto RC | Danni a terzi, furto, incendio | €500 | Potenza del veicolo, età del conducente, storia di incidenti |

| Casa | Incendio, furto, danni da eventi naturali | €300 | Valore dell’immobile, zona geografica, presenza di sistemi di sicurezza |

| Vita | Morte, invalidità permanente | Variabile (a seconda della copertura e dell’età) | Età dell’assicurato, stato di salute, importo della copertura |

| Infortuni | Infortuni personali, invalidità temporanea o permanente | €150 | Età dell’assicurato, professione, attività sportive praticate |

Gestione degli Investimenti: How Insurance Companies Make Money

Le compagnie assicurative, dopo aver raccolto i premi dai loro assicurati, non lasciano questi soldi fermi in un conto corrente. Al contrario, li investono per generare profitti che contribuiscono a coprire i sinistri e a garantire la redditività dell’azienda. Questa gestione degli investimenti è fondamentale per la solidità finanziaria di una compagnia assicurativa e per la sua capacità di offrire polizze a prezzi competitivi.

La strategia di investimento è un elemento cruciale e si basa su un attento bilanciamento tra rischio e rendimento. L’obiettivo è massimizzare i profitti nel lungo termine, minimizzando al contempo il rischio di perdite significative che potrebbero compromettere la capacità di far fronte agli obblighi di pagamento nei confronti degli assicurati.

Tipi di Investimenti Utilizzati

Le compagnie assicurative diversificano i propri investimenti per ridurre il rischio. Si tratta di una strategia fondamentale per mitigare l’impatto di eventuali perdite in un singolo settore. Gli investimenti sono suddivisi tra diverse classi di attività, ciascuna con un profilo di rischio e rendimento differente.

- Obbligazioni: Titoli di debito emessi da Stati, enti pubblici o aziende private. Offrono un rendimento relativamente stabile e prevedibile, con un rischio generalmente inferiore rispetto alle azioni. Ad esempio, un’obbligazione governativa italiana è considerata meno rischiosa di un’obbligazione emessa da una piccola azienda tecnologica.

- Azioni: Rappresentano la quota di proprietà di una società. Offrono un potenziale di rendimento maggiore rispetto alle obbligazioni, ma sono anche più rischiose, in quanto il loro valore può fluttuare significativamente in base alle performance dell’azienda e alle condizioni di mercato. Investire in un portafoglio diversificato di azioni di grandi aziende internazionali può ridurre il rischio.

- Immobiliare: Investimenti in proprietà immobiliari, come edifici per uffici, centri commerciali o immobili residenziali. Questo tipo di investimento può offrire rendimenti stabili derivanti dagli affitti e un potenziale di apprezzamento del capitale nel lungo termine. Tuttavia, la liquidità degli immobili è inferiore rispetto ad altri tipi di investimento.

- Altri Investimenti: Le compagnie assicurative possono investire anche in altri strumenti finanziari, come materie prime (oro, petrolio), fondi comuni di investimento o derivati, a seconda della loro strategia di investimento e del livello di rischio che sono disposte ad assumere.

Rendimenti Attesi e Rischi Associati

Il rendimento atteso di un investimento è direttamente proporzionale al rischio. Gli investimenti a basso rischio, come le obbligazioni governative, tendono a offrire rendimenti più bassi rispetto agli investimenti ad alto rischio, come le azioni di piccole aziende tecnologiche. Ad esempio, un’obbligazione governativa potrebbe offrire un rendimento annuo del 2%, mentre un’azione tecnologica potrebbe offrire un rendimento medio del 10%, ma con un rischio di perdita molto più elevato. La scelta della strategia di investimento dipende dalla propensione al rischio della compagnia assicurativa e dal suo orizzonte temporale di investimento.

Fattori che Influenzano le Decisioni di Investimento

Le decisioni di investimento delle compagnie assicurative sono influenzate da una serie di fattori interconnessi:

- Livello di Riserve Tecniche: La quantità di capitale che la compagnia deve mantenere per far fronte ai futuri pagamenti di sinistri. Maggiori riserve permettono investimenti più conservativi.

- Obiettivi di Redditività: Il target di rendimento che la compagnia si pone per garantire la propria crescita e remunerare gli azionisti.

- Orizzonte Temporale: Il periodo di tempo in cui la compagnia prevede di mantenere gli investimenti. Gli investimenti a lungo termine possono assumere più rischi.

- Regolamentazione: Le normative e le restrizioni imposte dagli organi di vigilanza sul tipo e sulla quantità di investimenti che una compagnia può effettuare.

- Condizioni di Mercato: Le fluttuazioni dei mercati finanziari e le prospettive economiche generali influenzano le scelte di investimento.

- Diversificazione: La necessità di distribuire gli investimenti tra diverse classi di attività per ridurre il rischio complessivo.

Sinistri e Riserve Tecniche

Source: renaissanceins.com

Le compagnie assicurative, oltre a raccogliere premi, devono gestire i sinistri, ovvero gli eventi dannosi coperti dalle polizze. Questa gestione, complessa e delicata, influenza direttamente la redditività dell’azienda e richiede processi ben definiti e controlli rigorosi. La corretta valutazione e liquidazione dei sinistri, insieme alla costituzione di adeguate riserve tecniche, è fondamentale per la stabilità finanziaria a lungo termine.

La gestione dei sinistri inizia con la segnalazione da parte dell’assicurato e prosegue attraverso diverse fasi, fino alla liquidazione del danno. Questa fase richiede una attenta analisi della documentazione fornita, indagini, perizie e, in alcuni casi, negoziazioni con l’assicurato o terzi coinvolti. Le riserve tecniche, invece, sono fondi accantonati per far fronte ai sinistri futuri, la cui entità è stimata sulla base di modelli statistici e della storia sinistri dell’azienda.

Valutazione e Liquidazione dei Sinistri

La valutazione di un sinistro implica la determinazione dell’entità del danno e della responsabilità dell’assicurato e di eventuali terzi. Questo processo può essere semplice in caso di danni materiali facilmente quantificabili, mentre diventa più complesso in caso di lesioni personali o danni di natura più complessa. Spesso vengono coinvolti periti, medici legali o altri esperti per fornire valutazioni oggettive e indipendenti. La liquidazione del sinistro avviene una volta accertata la responsabilità e quantificato il danno, attraverso il pagamento di un indennizzo all’assicurato. In caso di controversie, si può ricorrere a procedure di arbitrato o azioni legali.

Il Ruolo delle Riserve Tecniche

Le riserve tecniche rappresentano un pilastro fondamentale della gestione finanziaria di una compagnia assicurativa. Esse sono costituite da fondi accantonati per far fronte ai pagamenti relativi a sinistri che si verificheranno in futuro, ma che non sono ancora stati denunciati o liquidati. La determinazione dell’ammontare delle riserve tecniche è un processo complesso che richiede l’utilizzo di modelli matematici e statistici, tenendo conto di fattori come la tipologia di polizze sottoscritte, la storia sinistri passata, le tendenze demografiche e economiche, e le previsioni di inflazione. Una corretta gestione delle riserve tecniche è cruciale per garantire la solvibilità a lungo termine della compagnia assicurativa e per proteggere gli interessi degli assicurati. Una sottostima delle riserve potrebbe portare a problemi di liquidità, mentre una sovrastima potrebbe limitare la redditività.

Esempio di Procedura per la Gestione di un Sinistro Auto

La gestione di un sinistro auto, ad esempio, segue generalmente questa procedura:

- Segnalazione del sinistro da parte dell’assicurato: l’assicurato deve comunicare tempestivamente il sinistro alla compagnia assicurativa, fornendo tutte le informazioni necessarie (data, ora, luogo, descrizione dell’evento, eventuali testimoni).

- Apertura del fascicolo sinistro: la compagnia apre un fascicolo dedicato al sinistro, raccogliendo tutta la documentazione fornita dall’assicurato.

- Valutazione del sinistro: la compagnia valuta la responsabilità e l’entità del danno, eventualmente avvalendosi di periti.

- Liquidazione del danno: una volta accertata la responsabilità e quantificato il danno, la compagnia procede alla liquidazione, tramite bonifico bancario o altro metodo concordato.

- Chiusura del fascicolo: una volta completata la liquidazione, il fascicolo viene archiviato.

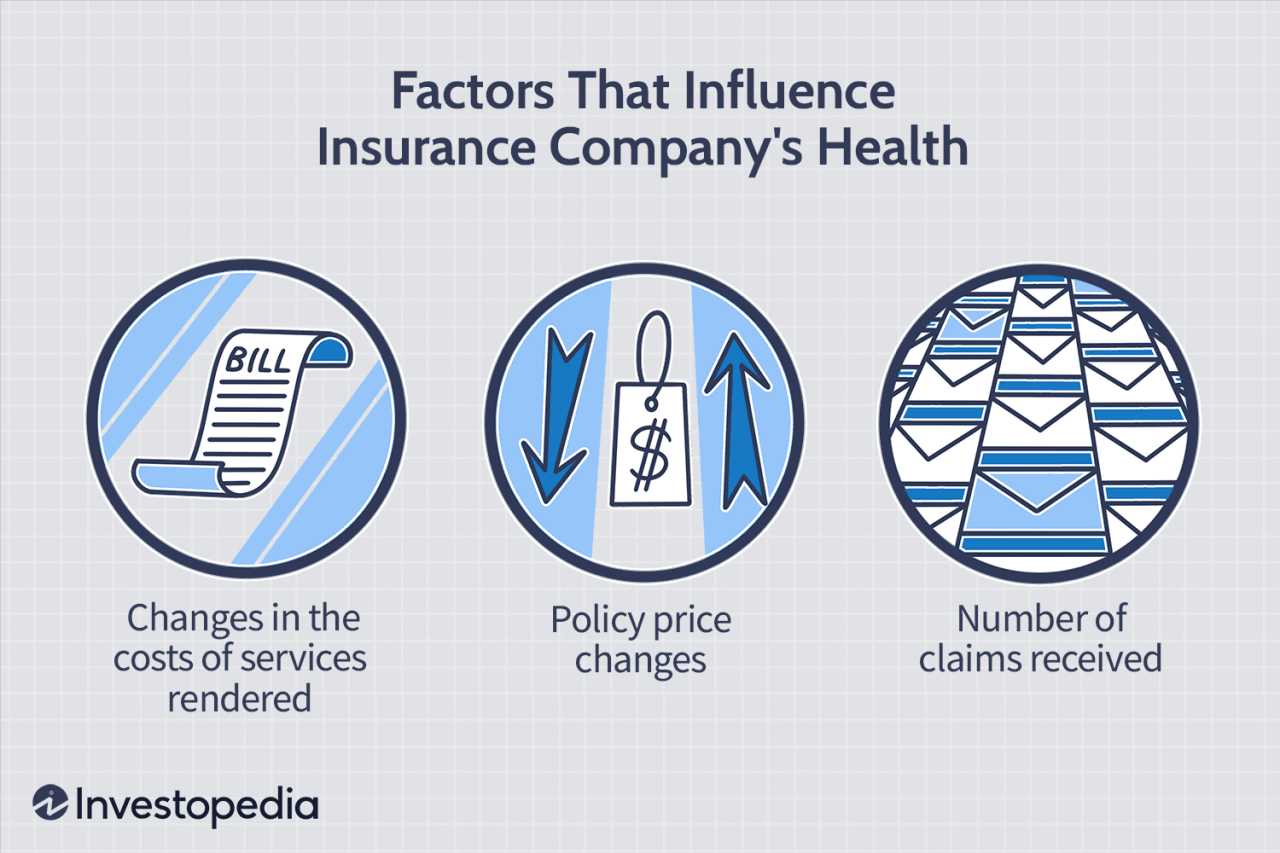

Costi Operativi e Spese di Gestione

Source: investopedia.com

Le compagnie assicurative, per poter operare e garantire i propri servizi, sostengono una serie di costi operativi che incidono direttamente sulla loro redditività e sulla capacità di offrire premi competitivi. Una gestione efficiente di queste spese è fondamentale per la sopravvivenza e il successo di un’impresa assicurativa. Analizzare questi costi permette di comprendere meglio la complessità del business assicurativo.

Principali Costi Operativi delle Compagnie Assicurative, How insurance companies make money

I costi operativi di una compagnia assicurativa sono variegati e possono essere raggruppati in diverse categorie principali. Una corretta suddivisione aiuta a comprendere meglio l’impatto di ciascuna voce sul bilancio aziendale.

- Costi del Personale: Questo rappresenta spesso la voce di costo più rilevante, includendo stipendi, contributi previdenziali, formazione e benefit per dipendenti amministrativi, agenti, periti e personale tecnico. La qualità del personale, la sua formazione e la sua efficienza sono fattori determinanti per la gestione dei sinistri e per la fidelizzazione dei clienti.

- Costi di Marketing e Acquisto Clienti: Le spese pubblicitarie, le campagne di marketing digitale, le commissioni agli agenti e i costi di gestione della rete vendita sono cruciali per attrarre nuovi clienti e mantenere quelli esistenti. L’efficacia di queste campagne ha un impatto diretto sulla crescita del portafoglio assicurativo.

- Costi Tecnologici: L’innovazione tecnologica è fondamentale nel settore assicurativo. I costi per l’infrastruttura IT, i software di gestione, i sistemi di analisi dei dati e la cybersecurity sono in costante aumento e rappresentano un investimento necessario per migliorare l’efficienza operativa e la competitività.

- Costi Amministrativi e Generali: Questa categoria comprende spese per affitto degli uffici, utenze, forniture, consulenze legali e contabili, e altre spese generali di gestione dell’azienda. Una gestione attenta di queste spese contribuisce a ottimizzare i costi complessivi.

- Costi di Sinistro: Sebbene non strettamente operativi, i costi per la gestione dei sinistri (periti, legali, riparazioni) influenzano fortemente la redditività. Un’efficace gestione dei sinistri, attraverso processi snelli ed efficienti, contribuisce a contenere questi costi.

Impatto dei Costi Operativi sulla Redditività

I costi operativi incidono direttamente sul risultato netto di una compagnia assicurativa. Un elevato rapporto tra costi operativi e premi riscossi indica una minore redditività. Una gestione oculata dei costi è quindi fondamentale per garantire la sostenibilità economica dell’impresa e la competitività sul mercato. Ad esempio, una compagnia con costi operativi eccessivi potrebbe essere costretta ad aumentare i premi, perdendo così quote di mercato.

Strategie di Contenimento dei Costi

Le compagnie assicurative adottano diverse strategie per contenere i costi operativi e migliorare la propria redditività. Alcune strategie comuni includono l’outsourcing di alcune funzioni, l’automazione dei processi, l’ottimizzazione della rete di vendita e l’investimento in tecnologie innovative per migliorare l’efficienza. Inoltre, la negoziazione di contratti più vantaggiosi con fornitori e la ricerca di soluzioni tecnologiche più efficienti contribuiscono alla riduzione dei costi.

Rappresentazione Grafica della Ripartizione dei Costi Operativi

Immaginiamo un grafico a torta che rappresenta la ripartizione dei costi operativi di una compagnia assicurativa tipo. Il grafico mostrerebbe diverse fette di diverse dimensioni, ognuna corrispondente ad una categoria di costo. La fetta più grande, probabilmente, rappresenterebbe i Costi del Personale (circa il 30-40%), seguita dai Costi di Sinistro (20-30%), poi dai Costi Tecnologici (10-15%), dai Costi di Marketing (10-15%), e infine dai Costi Amministrativi e Generali (5-10%). Queste percentuali sono indicative e variano a seconda del tipo di compagnia assicurativa, della sua dimensione e della sua strategia di business. È importante notare che la dimensione delle fette potrebbe variare significativamente a seconda del modello di business e delle strategie adottate dalla compagnia.

Regolamentazione e Profittabilità

Source: googleusercontent.com

Le compagnie assicurative operano in un ambiente fortemente regolamentato, e questa regolamentazione ha un impatto significativo sulla loro redditività. Le norme, infatti, influenzano direttamente i costi operativi, le strategie di investimento e la capacità di generare profitti. Un’analisi approfondita di questo aspetto è fondamentale per comprendere la complessità del settore assicurativo.

L’influenza della regolamentazione governativa sulla redditività delle compagnie assicurative è multiforme. Le autorità di vigilanza impongono requisiti di capitale minimo, stabiliscono limiti alla tipologia di investimenti e controllano attentamente le pratiche di sottoscrizione per proteggere i consumatori e garantire la stabilità del sistema finanziario. Queste regolamentazioni, pur necessarie per la sicurezza del sistema, possono aumentare i costi operativi e limitare le opportunità di investimento più redditizie. Ad esempio, i requisiti di capitale più stringenti possono ridurre la capacità di una compagnia di investire in attività ad alto rendimento, mentre i controlli sulla sottoscrizione possono limitare la possibilità di stipulare polizze a premi più elevati.

Fattori che Influenzano la Profittabilità del Settore Assicurativo

Diversi fattori concorrono a determinare la profittabilità delle compagnie assicurative. Un’attenta analisi di questi elementi è essenziale per comprendere le performance finanziarie del settore. Tra i fattori più rilevanti troviamo la capacità di sottoscrizione (selezionare i rischi con precisione), l’efficienza operativa, le performance degli investimenti e l’andamento dei sinistri. Un’efficace gestione di questi aspetti è cruciale per la generazione di profitti sostenibili.

Metriche per la Valutazione della Performance Finanziaria

La performance finanziaria delle compagnie assicurative viene valutata attraverso diverse metriche chiave. Queste metriche forniscono indicatori utili per comprendere la salute finanziaria e la redditività di una compagnia. Tra le più importanti troviamo il Combined Ratio (rapporto combinato), il Return on Equity (ROE) e il Solvency Ratio (rapporto di solvibilità). Il Combined Ratio indica l’efficienza della gestione dei sinistri e dei costi operativi; un valore inferiore al 100% indica profittabilità. Il Return on Equity misura la redditività rispetto al capitale proprio, mentre il Solvency Ratio indica la capacità di far fronte agli obblighi finanziari.

Confronto dei Profitti di Diverse Compagnie Assicurative

La seguente tabella mostra un confronto ipotetico dei profitti di alcune compagnie assicurative, evidenziando la variabilità dei risultati a seconda delle strategie adottate e delle condizioni di mercato. Si noti che i dati sono puramente a scopo illustrativo.

| Compagnia Assicurativa | Profitto (milioni di euro) |

|---|---|

| Assicurazioni Alpha | 150 |

| Assicurazioni Beta | 80 |

| Assicurazioni Gamma | 120 |

| Assicurazioni Delta | 50 |

In definitiva, il successo di una compagnia assicurativa si basa su una solida comprensione del rischio, una gestione attenta degli investimenti e un controllo rigoroso dei costi operativi. Abbiamo visto come la raccolta dei premi, la valutazione dei rischi, gli investimenti e la gestione dei sinistri siano tutti elementi cruciali per la loro redditività. Non è solo una questione di numeri, ma di una strategia complessa che richiede competenza, analisi e una buona dose di lungimiranza. Capire questi meccanismi ci aiuta a comprendere meglio il mondo delle assicurazioni e a scegliere le coperture più adatte alle nostre esigenze.