When insurance companies won’t pay – Quando le assicurazioni non pagano, ci si sente smarriti e frustrati. Capire perché questo accade è fondamentale per tutelarsi. Questo articolo ti guida attraverso le principali cause di mancato pagamento, dalla documentazione mancante a clausole contrattuali poco chiare, fornendo consigli pratici per evitare spiacevoli sorprese e per affrontare efficacemente eventuali controversie. Imparerai a riconoscere i tuoi diritti e a navigare il complesso mondo delle assicurazioni con maggiore sicurezza.

Analizzeremo passo dopo passo le procedure di reclamo e ricorso, illustrando la documentazione necessaria e offrendo esempi concreti di situazioni problematiche. Scoprirai come evitare di cadere vittima di frodi e come proteggerti al meglio, leggendo attentamente il tuo contratto e segnalando tempestivamente eventuali sinistri.

Cause di mancato pagamento da parte delle compagnie assicurative

Source: justcallmyattorney.com

Capita purtroppo che le compagnie assicurative rifiutino di pagare un risarcimento, anche quando sembra che tutti i requisiti siano stati soddisfatti. Comprendere le ragioni di questi rifiuti è fondamentale per tutelare i propri diritti. In questa sezione analizzeremo le cause più comuni di mancato pagamento, le clausole contrattuali che possono influenzare il risarcimento e le differenze tra diverse polizze assicurative.

Cause di Rifiuto del Risarcimento

Spesso il rifiuto di un risarcimento da parte di una compagnia assicurativa deriva da una mancata corrispondenza tra l’evento assicurato e le condizioni stabilite nel contratto. Analizziamo alcune cause principali, con esempi concreti e consigli utili.

| Causa | Descrizione | Esempi | Consigli |

|---|---|---|---|

| Mancanza di copertura | L’evento che ha causato il danno non è coperto dalla polizza. | Danni causati da terremoto in una polizza che copre solo incendi; furto di un oggetto non dichiarato in inventario. | Leggere attentamente le condizioni di polizza e assicurarsi che la copertura sia adeguata alle proprie esigenze. |

| Violazione delle condizioni contrattuali | L’assicurato non ha rispettato le clausole del contratto, rendendolo nullo o invalidando la richiesta di risarcimento. | Mancata comunicazione tempestiva del sinistro; mancata osservanza delle norme di sicurezza previste dalla polizza (es. antifurto non funzionante). | Rispettare scrupolosamente tutte le clausole del contratto e comunicare tempestivamente ogni evento che potrebbe dar luogo a un risarcimento. |

| Frode o dolo | L’assicurato ha intenzionalmente causato il danno o fornito informazioni false per ottenere un risarcimento. | Dichiarazione falsa sulla causa del danno; simulazione di un furto. | Essere sempre sinceri e fornire informazioni accurate alla compagnia assicurativa. |

| Forza maggiore non coperta | Il danno è stato causato da un evento imprevedibile ed inevitabile non incluso nella polizza. | Danni causati da un evento naturale eccezionale non specificamente coperto dalla polizza (es. alluvione in una zona non ad alto rischio). | Valutare attentamente la copertura per eventi naturali e considerare polizze aggiuntive se necessario. |

Clausole Contrattuali e Diniego del Risarcimento

Le clausole contrattuali sono la spina dorsale del rapporto assicurativo. Alcune clausole possono prevedere l’esclusione di responsabilità in determinate circostanze, portando al diniego del risarcimento. Ad esempio, una clausola di esclusione potrebbe riguardare danni causati da negligenza grave dell’assicurato o da eventi specificamente esclusi dalla copertura. Le implicazioni pratiche per l’assicurato sono significative, potendo portare alla perdita del diritto al risarcimento, anche in presenza di un danno effettivamente subito. È quindi fondamentale comprendere a fondo il contenuto del proprio contratto assicurativo.

Confronto tra Diverse Politiche Assicurative

Le diverse compagnie assicurative offrono polizze con clausole di esclusione di responsabilità che possono variare significativamente. Prima di sottoscrivere una polizza, è consigliabile confrontare attentamente le condizioni di diverse compagnie, prestando particolare attenzione alle clausole di esclusione e alla definizione degli eventi coperti. Una polizza apparentemente più economica potrebbe rivelarsi meno vantaggiosa in caso di sinistro, a causa di clausole restrittive che limitano la copertura. Un’attenta analisi comparativa permette di scegliere la polizza più adatta alle proprie esigenze e che offra la maggiore tutela possibile.

Documentazione necessaria per ottenere il risarcimento

Source: etsystatic.com

Ottenere il risarcimento da una compagnia assicurativa in caso di mancato pagamento richiede una documentazione completa e precisa. La mancanza di un documento, o la sua presentazione incompleta o errata, può compromettere seriamente la vostra richiesta e allungare i tempi di risoluzione, se non addirittura portare al rigetto della stessa. È quindi fondamentale prestare la massima attenzione a questo aspetto.

Una corretta documentazione dimostra la vostra buona fede e facilita il lavoro degli addetti all’ufficio reclami, velocizzando l’iter burocratico. Al contrario, una documentazione incompleta o con errori può essere interpretata come mancanza di serietà o come tentativo di frode, con conseguenze negative per voi. Ricordate: la chiarezza e la completezza sono fondamentali.

Elenco della documentazione necessaria

È importante raccogliere tutta la documentazione necessaria prima di presentare la richiesta di risarcimento. Questa lista non è esaustiva e potrebbe variare a seconda del tipo di polizza e del sinistro. Consultate sempre il vostro contratto assicurativo per informazioni più precise.

- Copia del contratto assicurativo: Questo documento è fondamentale per verificare le coperture assicurative e le condizioni contrattuali.

- Denuncia del sinistro: La denuncia, inviata tempestivamente alla compagnia assicurativa, contiene la descrizione dettagliata dell’accaduto, data, ora e luogo del sinistro.

- Relazione delle autorità competenti (se necessario): In caso di incidente stradale, ad esempio, è necessario allegare la copia del verbale dei Carabinieri o della Polizia Stradale.

- Documenti di identità: Carta d’identità o passaporto del richiedente.

- Documenti comprovanti il danno: A seconda del tipo di sinistro, potrebbero essere richieste fatture, ricevute, perizie, fotografie, video, che dimostrino l’entità del danno subito.

- Coordinate bancarie: IBAN per il bonifico del risarcimento.

- Certificato medico (se necessario): In caso di infortuni, è necessario allegare il certificato medico che attesti la natura e la gravità delle lesioni.

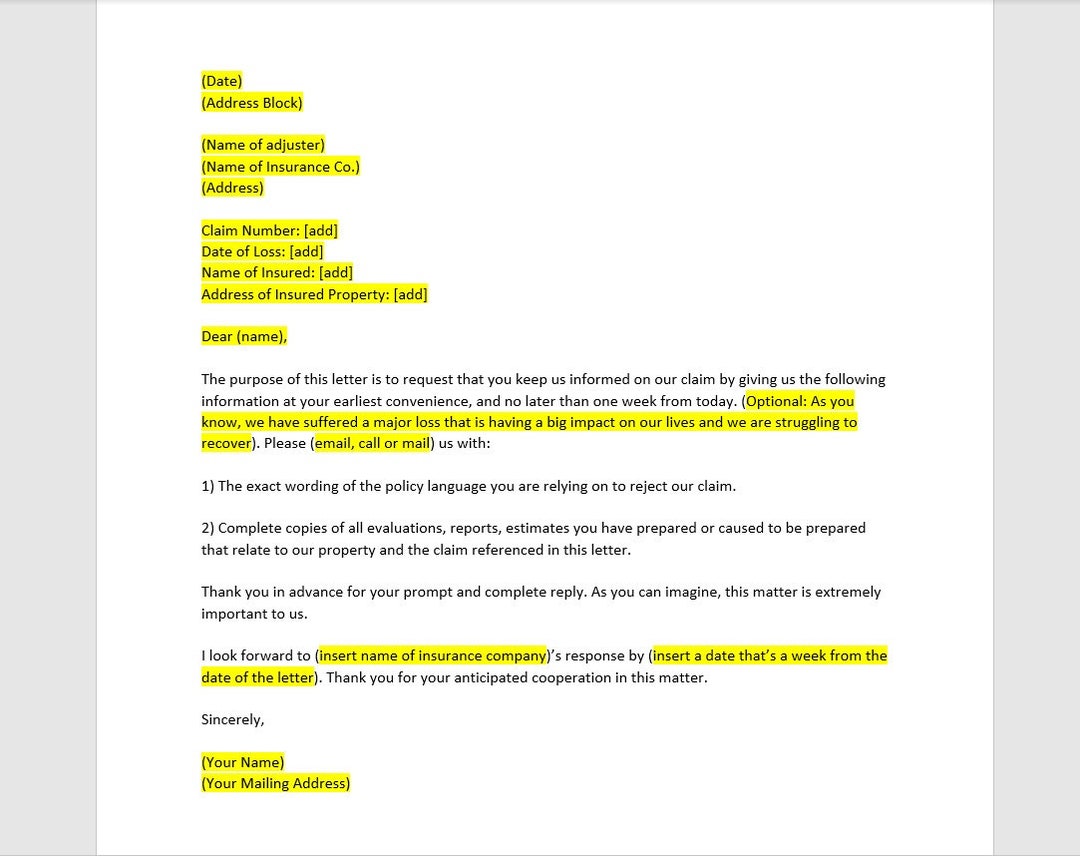

Esempio di lettera di reclamo

La lettera di reclamo deve essere scritta in modo formale e preciso, evitando toni aggressivi o irrispettosi. È importante esporre chiaramente il problema, fornire tutti i dettagli necessari e indicare la soluzione desiderata.

Oggetto: Reclamo per mancato pagamento – Polizza n. [Numero di polizza] – Sinistro del [Data del sinistro]

Spett.le [Nome della compagnia assicurativa],

con la presente, mi permetto di contestare il mancato pagamento del risarcimento relativo al sinistro occorso in data [Data del sinistro], come da denuncia presentata in data [Data della denuncia] (prot. n. [Numero del protocollo]).

Allego copia del contratto assicurativo (polizza n. [Numero di polizza]), la denuncia di sinistro, il verbale delle autorità competenti (se applicabile) e la documentazione comprovante il danno subito, per un totale di [Importo del danno].

A tutt’oggi, non ho ancora ricevuto alcun risarcimento. Chiedo pertanto un sollecito intervento per il pagamento della somma dovuta, entro e non oltre [Data entro cui si desidera il pagamento].

In mancanza di risposta entro la data sopra indicata, sarò costretto/a a valutare ulteriori azioni per tutelare i miei diritti.

Cordiali saluti,

[Nome e Cognome]

[Indirizzo]

[Numero di telefono]

[Indirizzo email]

Procedure di reclamo e ricorso

Source: mirianlaw.com

In caso di mancato pagamento da parte della tua compagnia assicurativa, è fondamentale conoscere le procedure per presentare un reclamo formale e le opzioni di ricorso disponibili se il reclamo iniziale non viene accolto. Ricorda che agire tempestivamente e con la documentazione corretta è essenziale per ottenere il risarcimento che ti spetta.

Spieghiamo nel dettaglio le procedure per presentare un reclamo e le successive vie di ricorso, includendo anche una comparazione delle tempistiche.

Presentazione del reclamo formale

Il primo passo in caso di mancato pagamento è presentare un reclamo formale alla compagnia assicurativa. Questo reclamo deve essere scritto, preciso e completo. Dovrebbe includere una chiara descrizione dell’evento assicurato, la data del sinistro, il numero di polizza, l’importo del risarcimento richiesto e la documentazione a supporto della richiesta (come già discusso nella sezione precedente). È importante conservare una copia del reclamo inviato, preferibilmente con ricevuta di ritorno. La modalità di invio (raccomandata A/R, PEC, o altro) varia a seconda della compagnia assicurativa, quindi è fondamentale verificare le modalità indicate sul sito web o nel contratto assicurativo. In molti casi, la compagnia assicurativa ha dei moduli specifici per la presentazione del reclamo, che semplificano la procedura. È consigliabile utilizzare questi moduli se disponibili.

Opzioni di ricorso in caso di diniego

Se la compagnia assicurativa respinge il tuo reclamo, hai diverse opzioni di ricorso a tua disposizione. La prima opzione potrebbe essere quella di presentare un reclamo più dettagliato, fornendo ulteriore documentazione o chiarimenti alle obiezioni sollevate dalla compagnia. Se anche questo secondo tentativo fallisce, puoi rivolgerti al tuo avvocato o a un’associazione di consumatori per valutare la possibilità di un ricorso formale. Questo potrebbe comportare l’apertura di una procedura di conciliazione, una mediazione o, in ultima istanza, un ricorso giudiziario. La scelta del percorso più adatto dipende dalla complessità del caso e dall’entità del danno subito. Ad esempio, per importi relativamente bassi, la conciliazione potrebbe essere una soluzione più rapida ed economica rispetto al ricorso giudiziario.

Tempi di gestione delle procedure

Le tempistiche per la gestione di reclami e ricorsi variano notevolmente a seconda della compagnia assicurativa, della complessità del caso e della via di ricorso scelta. Un reclamo semplice potrebbe essere gestito in poche settimane, mentre un ricorso giudiziario può richiedere mesi, se non anni. La conciliazione solitamente offre tempi di risoluzione più rapidi rispetto al percorso giudiziario. È importante tenere traccia di tutte le comunicazioni con la compagnia assicurativa e conservare copia di tutta la documentazione scambiata. In caso di ritardi ingiustificati, è possibile contattare il Servizio Clienti della compagnia o rivolgersi agli organi di controllo competenti per segnalare la situazione. Per esempio, un reclamo semplice per un danno minore potrebbe essere risolto in 2-4 settimane, mentre un ricorso giudiziario per un danno maggiore potrebbe richiedere dai 6 mesi ai 2 anni o più, a seconda del carico di lavoro del tribunale e della complessità del caso.

Consigli per evitare il mancato pagamento: When Insurance Companies Won’t Pay

Source: robertkbeck.com

Evitare problemi con la compagnia assicurativa e ricevere il giusto risarcimento in caso di sinistro richiede attenzione e precisione in ogni fase del processo. Seguire alcune semplici ma fondamentali regole può fare la differenza tra un risarcimento rapido ed efficiente e una lunga e frustrante battaglia burocratica. Ricordate che la prevenzione è sempre la migliore strategia.

La chiarezza, la tempestività e la documentazione completa sono le vostre migliori alleate.

Lettura attenta del contratto assicurativo

Prima di firmare qualsiasi contratto assicurativo, è fondamentale leggerlo attentamente e con calma. Non si tratta solo di una formalità, ma di un atto indispensabile per comprendere a pieno le coperture, le esclusioni, le procedure da seguire in caso di sinistro e le modalità di pagamento. Prestate particolare attenzione alle clausole che potrebbero limitare la vostra copertura o che potrebbero essere interpretate in modo ambiguo. Se qualcosa non è chiaro, non esitate a chiedere chiarimenti all’agente o alla compagnia assicurativa prima della sottoscrizione. Un’errata interpretazione del contratto può portare a spiacevoli sorprese in caso di necessità. Ad esempio, una mancata attenzione alle clausole relative alla franchigia potrebbe portare a dover sostenere una parte consistente delle spese di riparazione a proprie spese.

Segnalazione tempestiva del sinistro

Segnalare tempestivamente il sinistro alla compagnia assicurativa è cruciale. La maggior parte dei contratti prevede dei termini specifici entro i quali è necessario comunicare l’accaduto. Superare questi termini potrebbe compromettere il diritto al risarcimento o, comunque, rallentare notevolmente la procedura. Oltre alla segnalazione immediata, è altrettanto importante fornire alla compagnia assicurativa tutte le informazioni necessarie in modo chiaro e preciso. Questo include la data, l’ora, il luogo dell’evento, una descrizione dettagliata di quanto accaduto e, se possibile, prove fotografiche o video a supporto della vostra versione dei fatti. Ad esempio, in caso di incidente stradale, la tempestiva segnalazione alle autorità competenti e la raccolta di testimonianze possono rafforzare la vostra posizione e facilitare il processo di risarcimento. Un ritardo nella segnalazione, invece, potrebbe essere interpretato come una mancanza di collaborazione e fornire alla compagnia assicurativa un pretesto per rifiutare il pagamento.

Casi di frode assicurativa e le conseguenze

Source: debt.com

La frode assicurativa è un problema serio che danneggia sia le compagnie assicurative che gli onesti assicurati, portando ad un aumento dei premi per tutti. È fondamentale comprendere quali situazioni possono essere interpretate come frode e quali sono le conseguenze per chi viene scoperto.

Le compagnie assicurative hanno sistemi sofisticati per individuare potenziali frodi. Questi sistemi analizzano una vasta gamma di dati, dalle dichiarazioni iniziali del sinistro alle informazioni mediche o meccaniche, alla storia assicurativa del cliente. Qualsiasi discrepanza o anomalia può innescare un’indagine più approfondita.

Scenari di sospetta frode e azioni intraprese

Le compagnie assicurative sospettano una frode in diverse situazioni, ad esempio quando le dichiarazioni dell’assicurato sono contraddittorie o non coerenti con le prove a disposizione; quando il danno risulta esagerato rispetto alle circostanze; quando si rilevano schemi di comportamento fraudolento ricorrenti; o quando l’assicurato presenta una richiesta di risarcimento poco dopo aver stipulato la polizza.

In caso di sospetto, la compagnia avvia un’indagine approfondita, raccogliendo ulteriori prove e, se necessario, coinvolgendo investigatori privati o le forze dell’ordine. Se la frode viene accertata, vengono intraprese azioni legali.

Conseguenze per l’assicurato in caso di accertamento di frode

Le conseguenze per un assicurato colpevole di frode possono essere severe. Oltre al rifiuto del risarcimento, l’assicurato potrebbe dover affrontare sanzioni civili, come il pagamento di multe salate, e sanzioni penali, con possibili condanne a pene detentive.

Inoltre, la condanna per frode assicurativa può avere un impatto negativo sulla reputazione dell’assicurato e sulla sua capacità di ottenere polizze assicurative in futuro. Le compagnie assicurative condividono informazioni sulle frodi attraverso database nazionali e internazionali, rendendo difficile, se non impossibile, ottenere una nuova copertura.

Esempio di caso di frode assicurativa, When insurance companies won’t pay

Immaginiamo un assicurato che, per ottenere un risarcimento dalla sua assicurazione auto, inscena un incidente simulando un tamponamento. L’assicurato dichiara di aver subito danni ingenti alla sua vettura, fornendo anche falsi testimoni. Tuttavia, le indagini della compagnia assicurativa rivelano incongruenze nelle dichiarazioni, nelle testimonianze e nelle immagini delle telecamere di sicurezza presenti nella zona dell’incidente, smascherando la messinscena.

| Azione dell’assicurato | Conseguenza |

|---|---|

| Inscena un incidente stradale simulando un tamponamento | Rifiuto del risarcimento |

| Fornisce dichiarazioni false e falsi testimoni | Sanzioni civili (multe) e penali (possibile condanna penale) |

| Presenta documentazione fraudolenta | Procedimenti giudiziari e possibile condanna per falso |

| Tentativo di frodare la compagnia | Difficoltà nell’ottenere polizze assicurative in futuro |

In definitiva, sapere quando e perché le compagnie assicurative potrebbero rifiutare un risarcimento è essenziale per ogni assicurato. Questo articolo ti ha fornito gli strumenti per affrontare con consapevolezza eventuali problemi, partendo dalla comprensione del contratto fino alla gestione di un eventuale ricorso. Ricorda: leggere attentamente il contratto, conservare scrupolosamente tutta la documentazione e agire tempestivamente in caso di sinistro sono le chiavi per ottenere il giusto risarcimento. Essere preparati è la migliore difesa contro imprevisti.